Los datos del informe Sipri indican un récord de 632 mil millones de ingresos de la industria militar para 2023: «aumento neto» para las tres cuartas partes de las 100 principales empresas del sector, con el aumento registrado entre el inicio de la invasión rusa en Ucrania de 2022 y el ataque de Hamás a Israel el 7 de octubre del año pasado.

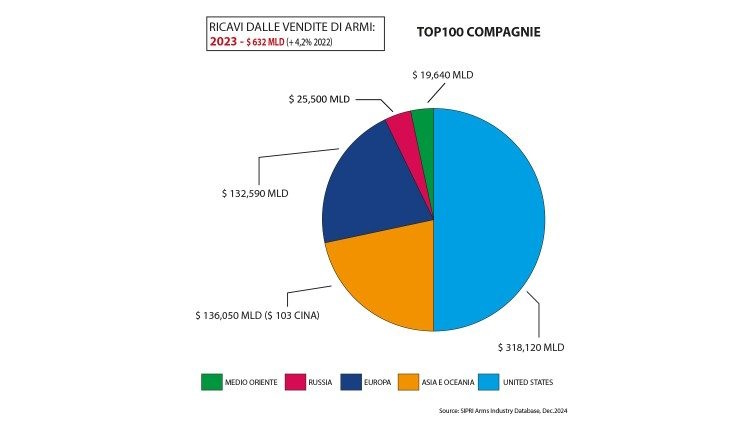

Ciudad del Vaticano, 3 de diciembre 2024.- En 2023, las cien principales empresas del sector de armamentos y servicios militares registraron un aumento del 4,2 por ciento en sus ingresos (cuantificados en 632 mil millones de dólares) en comparación con el año anterior, con fuertes aumentos, especialmente para los productores con sede en Rusia y Oriente Medio. El nuevo informe del Instituto Internacional de Investigación para la Paz de Estocolmo (Sipri), publicado este 2 de diciembre, no deja lugar a interpretaciones: la creciente demanda de armas vinculada a las guerras en Ucrania y Gaza, las tensiones en el este de Asia y los programas de rearme en otras regiones del mundo ha tenido una pronta respuesta en la oferta de los productores, especialmente los más pequeños que son más eficientes en satisfacer las solicitudes.

Casi tres cuartas partes de las empresas aumentaron su facturación entre 2022 (la invasión rusa de Ucrania comenzó el 24 de febrero) y 2023 (el ataque terrorista de Hamás a Israel el 7 de octubre). «Los ingresos registraron un claro aumento en 2023 y se espera que esta tendencia se vea confirmada por las cifras de 2024», observó Lorenzo Scarazzato, investigador del programa de Gasto Militar y Producción de Armas del Sipri: «Entre otras cosas, los datos sobre la facturación de las cien mayores las empresas manufactureras no reflejan plenamente el alcance de la demanda; de hecho, muchos de ellos han lanzado campañas de contratación, lo que sugiere que son optimistas sobre el volumen de ventas próximas».

Seis de los 100 principales fabricantes de armas tienen su sede en Oriente Medio. Sus ingresos totales aumentaron un 18 por ciento a 19.600 millones de dólares. Con el inicio de la guerra en Gaza, los ingresos totales de tres empresas con sede en Israel ascendieron a 13.600 millones de dólares. Se trata del mayor volumen de negocios jamás registrado por las empresas israelíes presentes en el ranking elaborado por Sipri. Pero tres productores con sede en Turquía también vieron crecer sus ingresos en un 24 por ciento combinado a 6 mil millones de dólares, beneficiándose de las exportaciones estimuladas por el conflicto en Ucrania y el objetivo del gobierno de hacer a Turquía independiente en la producción de armas. «Los grandes fabricantes de Oriente Medio han visto multiplicarse sus números y sus actividades alcanzarán niveles sin precedentes», confirma Diego Lopes da Silva, investigador jefe del Sipri: «En particular, las empresas israelíes de fabricación de armas están registrando muchos otros pedidos precisamente porque Gaza sigue bajo ataque».

Lo mismo ocurre con Rusia. Los ingresos combinados de las dos empresas más grandes aumentaron un 40 por ciento hasta alcanzar una cifra estimada de 25.500 millones de dólares. Esto se debe casi en su totalidad al aumento del 49 por ciento en la facturación registrado por Rostec, un holding estatal que controla muchas empresas del sector. Aunque en algunos casos no hay datos oficiales, los analistas creen que la producción de nuevo equipamiento militar ha alcanzado niveles récord y el arsenal existente en Rusia se ha beneficiado de una renovación y modernización, especialmente en lo que respecta a aviones de combate, helicópteros, drones, tanques, municiones y misiles.

Más detalladamente, el informe muestra que los ingresos de las 41 principales empresas con sede en Estados Unidos ascienden a 317 mil millones de dólares, o la mitad de la facturación total de las cien principales (+2,5 por ciento en comparación con 2022). Lockheed Martin y Rtx, las dos empresas de fabricación de armas más grandes del mundo, han tenido ventas sorprendentemente bajas. Pero hay una explicación: «Las grandes empresas como Lockheed Martin y Rtx, que producen una amplia gama de armas, a menudo dependen de cadenas de suministro complejas y de varios niveles. Esto los ha hecho «vulnerables» y menos preparados para satisfacer la demanda – explicó Nan Tian, director del programa de Gasto Militar y Producción de Armas – particularmente en los sectores aeronáutico y de misiles.

Las cifras crecen en Asia y Oceanía (+5,7 por ciento en general), con aumentos especialmente en Corea del Sur y Japón. En lo que respecta a Europa, los datos totales sobre la facturación de las 27 mayores empresas armamentísticas hablan de un aumento mínimo (0,2 por ciento) entre 2022 y 2023; trabajando principalmente en las fábricas de municiones, artillería, accesorios, tanques y sistemas de defensa aérea y terrestre.

GIOVANNI ZAVATTA

{kind=link}